Übersicht

Live Fussball

Ligen

Übersicht

Live Wintersport

Resultate und Wertungen FIS

Resultate und Wertungen IBU

Übersicht

Live Eishockey

Resultate und Tabelle

Übersicht

Live Tennis

Turniere

Resultate

Übersicht

Live Motorsport

Rennen und Wertungen

- Sport

- Live & Resultate

- Fussball

- Fussball-Videos

- Ski

- Wintersport

- Hockey

- Tennis

- Motorsport

- Weitere

- Sport im TV

- Fussball

- Super League

- Challenge League

- Champions League

- Bundesliga

- Premier League

- Serie A

- LaLiga

- Ligue 1

- Europa League

- Conference League

- Videos

Abstimmung vom 25. September Welche Frau für ihre AHV mehr arbeiten muss – und welche nicht

Das Rentenalter 65 für Frauen führt zu Streit zwischen Rechts und Links. Doch wie viel Rente büssen die Frauen mit der «AHV 21» tatsächlich ein? Wer nachrechnet, sieht: Es verlieren nicht alle Frauen.

Es ist die wichtigste Abstimmung des Jahres, vielleicht sogar der Legislatur. Und sie ist hart umkämpft: die «AHV 21», über die das Stimmvolk am 25. September entscheidet. Kern der Vorlage – und Stein des Anstosses für einen Streit zwischen Links und Rechts – ist die Erhöhung des Frauenrentenalters auf 65 Jahre.

Für die SP, welche die Reform erbittert bekämpft, ist klar: «In den nächsten zehn Jahren werden den Frauen die Renten dadurch um insgesamt sieben Milliarden Franken gekürzt.» Weiter schreibt die Partei: «Das bedeutet für jede Frau rund 26'000 Franken Rentenverlust.» Dies deshalb, weil Frauen ein Jahr weniger Rente erhalten würden, da sie länger arbeiten müssten. Hinzu kämen die AHV-Beiträge, welche die Frau im zusätzlichen Arbeitsjahr berappen müsse.

Darum geht es

Die AHV braucht mehr Geld, da die Menschen länger leben. Die Reform «AHV 21», die am 25. September vors Volk kommt, will das so entstandene Ungleichgewicht des Sozialwerks abfedern. Die Mehrwertsteuer soll um 0,4 Prozent steigen. Das zahlen alle – es spült laut Bund 1,4 Milliarden Franken im Jahr in die AHV. Zudem sollen die Frauen neu wie die Männer bis 65 arbeiten. Auch das soll 1,4 Milliarden jährlich bringen. Die Ausgleichsmassnahmen kosten 608 Millionen Franken im Jahr 2032. (aka)

Die FDP hält dagegen: So pauschalisieren könne man das nicht, hier brauche es eine Vollkostenrechnung. «Die Frauen müssen zwar länger arbeiten, bekommen dafür aber auch mehr», sagte die Chefin der FDP-Frauen und Nationalrätin Susanne Vincenz-Stauffacher im «Blick». Durch den ein ganzes Jahr länger erhaltenen Lohn könnten die Frauen die Rente aufbessern. «Das wirkt sich insbesondere bei der beruflichen Vorsorge positiv auf die Rente aus.»

Detaillierter Blick auf die Übergangsjahrgänge

Was stimmt? Bekommen Frauen mit der neuen AHV-Reform weniger Rente – oder ist alles halb so wild? Also Anfrage beim zuständigen Bundesamt für Sozialversicherungen BSV. Dort winkt man ab. «Die Höhe einer AHV-Rente hängt von sehr vielen Faktoren ab», erklärt eine Mediensprecherin blue News. Die Vorausberechnung einer AHV-Rente für Jahre in der Zukunft sei zwangsläufig nicht korrekt. Das BSV erstelle im Hinblick auf die Abstimmung vom 25. September keine fiktiven Berechnungen und begutachte auch keine solchen.

Während der Bund keine Zahlen liefert, wird das VZ Vermögenszentrum konkret. Es hat im Juni genau zu diesem Thema eine Studie mit Fallbeispielen erstellt, wie eine Anfrage ergibt.

Um die Beispiele verstehen zu können, muss man wissen: Bundesrat und Parlament haben sich darauf geeinigt, dass die ersten neun Frauenjahrgänge, die nach einer Annahme der «AHV 21» länger arbeiten müssten, Kompensationszahlungen erhalten. Tritt die Reform 2024 in Kraft, sind das die Jahrgänge 1961 bis 1969. Sofern sich diese Frauen nicht frühpensionieren lassen, erhalten sie einen lebenslangen monatlichen AHV-Zuschlag.

Werden wir konkret: Wie viel Geld bleibt den Frauen mit Übergangsjahrgängen im Alter? Das VZ Vermögenszentrum hat in seiner Studie hierzu vier Beispiele durchgerechnet.

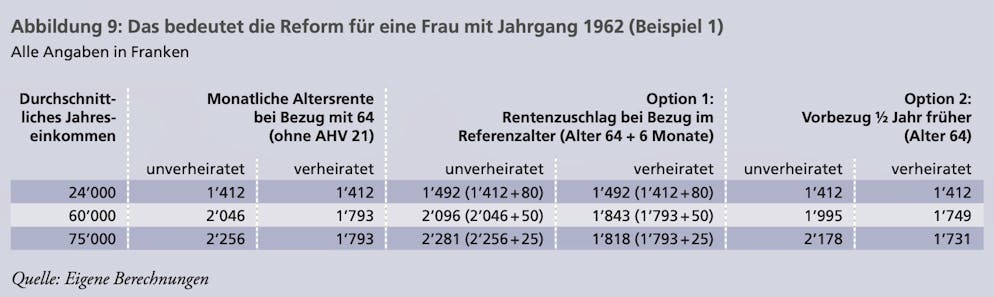

Beispiel 1: Frau mit Jahrgang 1962

Diese Frau muss bei einem Ja zur AHV-Reform ein halbes Jahr länger arbeiten. Statt wie geplant nur bis 64 also neu bis 64 Jahre und sechs Monate. Dafür bekommt sie einen lebenslangen Zuschlag, wenn auch nur einen kleinen, da sie «nur» ein halbes Jahr länger arbeiten muss.

Und hier kommt es darauf an, wie viel sie verdient. Hat sie ein tiefes Jahreseinkommen (24'000 Franken), erhält sie am meisten Zuschuss (80 Franken pro Monat). Bei 60'000 Franken Lohn sind es 50 Franken, bei 75'000 Franken Einkommen gibt es 25 Franken Zuschuss.

Die Frau kann als zweite Option hingegen auch wählen, bereits mit 64 in Pension zu gehen. Sie arbeitet also ein halbes Jahr weniger, als sie aufgrund der AHV-Reform neu müsste. Durch diesen Vorbezug wird ihre Rente lebenslang leicht gekürzt.

Fazit: Diese Frau bekommt mit der Reform etwas mehr Geld als ohne. Allerdings nur, wenn sie dafür ein halbes Jahr länger arbeitet. Sonst bleibt ihr im Alter weniger. Ausnahme: Bei Geringverdienerinnen bleibt die Pension mit 64 gleich.

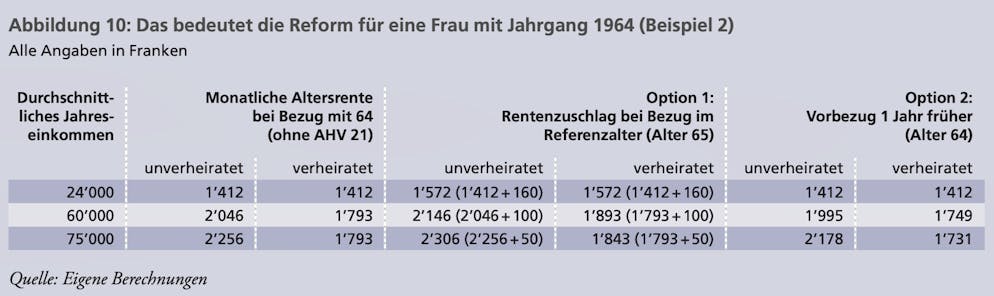

Beispiel 2: Frau mit Jahrgang 1964

Das längere Frauenrentenalter wird gestaffelt eingeführt. Diese Frau ist die erste, deren Jahrgang bis 65, also ein volles Jahr länger, arbeiten muss. Dafür erhält sie verglichen mit der Frau aus Beispiel 1 den maximalen Rentenzuschlag. Bei tiefem Einkommen sind das monatlich bis 160 Franken, bei hohem Lohn 50 Franken.

Will sie hingegen doch mit 64 statt 65 in Pension gehen, wird ihre Rente leicht gekürzt. Ausnahme ist die Geringverdienerin, bei ihr ist es ein Nullsummenspiel.

Fazit: Diese Frau muss zwar ein ganzes Jahr länger arbeiten, bekommt dafür aber mehr Rente. Sich doch mit 64 pensionieren zu lassen, lohnt sich hingegen nur für die Geringverdienerin.

Beispiel 3: Frau mit Jahrgang 1967

Diese Frau muss ein Jahr länger arbeiten. Da sie im Gegensatz zur Frau aus Beispiel Nummer 2 drei Jahre mehr Zeit hat, sich auf die neue Realität einzustellen, ist ihre Kompensation tiefer. Sie erhält nur noch Rentenzuschläge von 32 bis maximal 101 Franken, je nach Höhe ihres Einkommens.

Will sie hingegen bereits mit 64 in Pension gehen, wird ihre Rente gekürzt.

Fazit: Auch diese Frau muss ein ganzes Jahr länger arbeiten. Dafür erhält sie mehr Rente. Allerdings schon nicht mehr so viel mehr wie die Frau aus Beispiel 2. Sich doch mit 64 pensionieren zu lassen, lohnt sich hingegen auch hier nur für die Geringverdienerin.

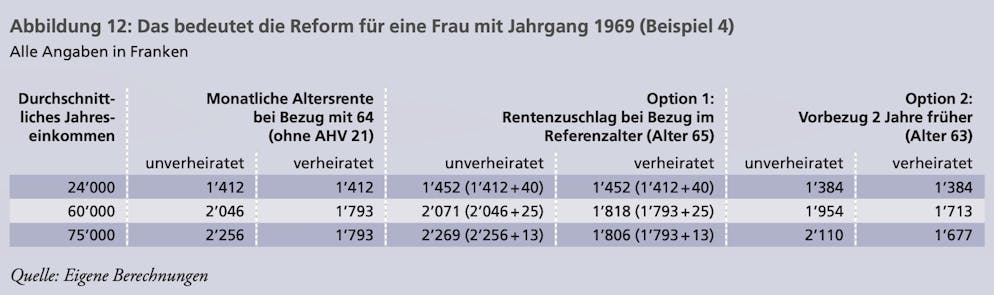

Beispiel 4: Frau mit Jahrgang 1969

Auch diese Frau muss ein Jahr länger arbeiten. Da sie aufgrund ihres jüngeren Alters mehr Zeit hat, sich vorzubereiten, bekommt sie nochmals weniger Rentenzuschlag als die Frauen 2 und 3. Sie bekommt nur noch 25 Prozent des Grundzuschlages. Das sind maximal 40 Franken im Monat.

Diese Frau überlegt sich, bereits zwei Jahre früher, also mit 63, in Pension zu gehen.

Fazit: Auch diese Frau muss ein ganzes Jahr länger arbeiten. Auch sie erhält dafür mehr Rente. Allerdings schon deutlich weniger als die Frauen aus Beispiel 2 und 3. Sich schon mit 63 pensionieren zu lassen, bedeutet eine deutliche Renteneinbusse. Das zeigt: Je früher eine Person in Pension geht, desto stärker wird ihre Rente gekürzt.

Haben die Frauen das Nachsehen oder nicht?

Wer hat nun recht im Rentenstreit zwischen Rechts und Links? Festgehalten werden kann: Die ganz grosse Mehrheit der Frauen – alle ausser den neun Übergangsjahrgängen – muss in den sauren Apfel beissen. «Für die Frauen nach den Übergangsjahrgängen wird die jährliche Rente gleich wie bei den Männern berechnet», sagt Simon Tellenbach, Mitglied der Geschäftsleitung der VZ Gruppe.

Auf gut Deutsch: «Das bedeutet, dass die Frauen für dieselbe jährliche Rente ein Jahr länger arbeiten müssen.»

Anders sieht es bei den Frauen aus, die in einem der neun Übergangsjahrgänge geboren worden sind. Diese Frauen sind die Gewinnerinnen: Sie bekommen nach der Reform sogar ein bisschen mehr Rente. Ausser sie arbeiten «nur» bis 64. Wie hoch die Zuschläge sind, ist «einerseits vom massgeblichen durchschnittlichen Einkommen abhängig, andererseits vom Jahrgang», sagt Tellenbach.

Der Hintergrund ist, dass sich die diese älteren Jahrgänge zeitlich kaum noch auf die Reform einstellen und allfällige Massnahmen ergreifen können. Für jüngere Jahrgänge ist das Zeitfenster länger. «Eine Massnahme wäre entweder im Rahmen einer flexiblen Pensionierungsplanung oder finanziell ausserhalb der AHV.» Heisst: Es bleibt den Frauen überlassen, sich etwa mit einer 3. Säule selbst abzusichern.

Grösste Verliererin ist jede Frau, die im Jahrgang gleich nach den neun Übergangsjahrgängen geboren wurde. Sie muss ein Jahr länger arbeiten, bekommt aber keine Kompensation mehr. Und hat vergleichsweise wenig Zeit, sich anderweitig zu einer besseren Rente zu verhelfen.

Egal ob Ja oder Nein, die nächste Vorlage wartet schon

Ob das nun ein «Renten-Klau auf dem Buckel der Frauen» ist, wie es die Linke anprangert, oder eine «notwendige und faire Angleichung der Frauen an die Männer», wie die Bürgerlichen appellieren, klar ist schon heute: Selbst wenn diese Reform am 25. September angenommen werden sollte, ist die Altersvorsorge nicht nachhaltig gesichert. Die Vorschläge für eine allgemeine Erhöhung des Rentenalters auf 67 liegen denn auch bereits auf dem Tisch.