Übersicht

Live Fussball

Ligen

Übersicht

Live Wintersport

Resultate und Wertungen FIS

Resultate und Wertungen IBU

Übersicht

Live Eishockey

Resultate und Tabelle

Übersicht

Live Tennis

Turniere

Resultate

Übersicht

Live Motorsport

Rennen und Wertungen

- Sport

- Live & Resultate

- Fussball

- Fussball-Videos

- Ski

- Wintersport

- Hockey

- Tennis

- Motorsport

- Weitere

- Sport im TV

- Fussball

- Super League

- Challenge League

- Champions League

- Bundesliga

- Premier League

- Serie A

- LaLiga

- Ligue 1

- Europa League

- Conference League

- Videos

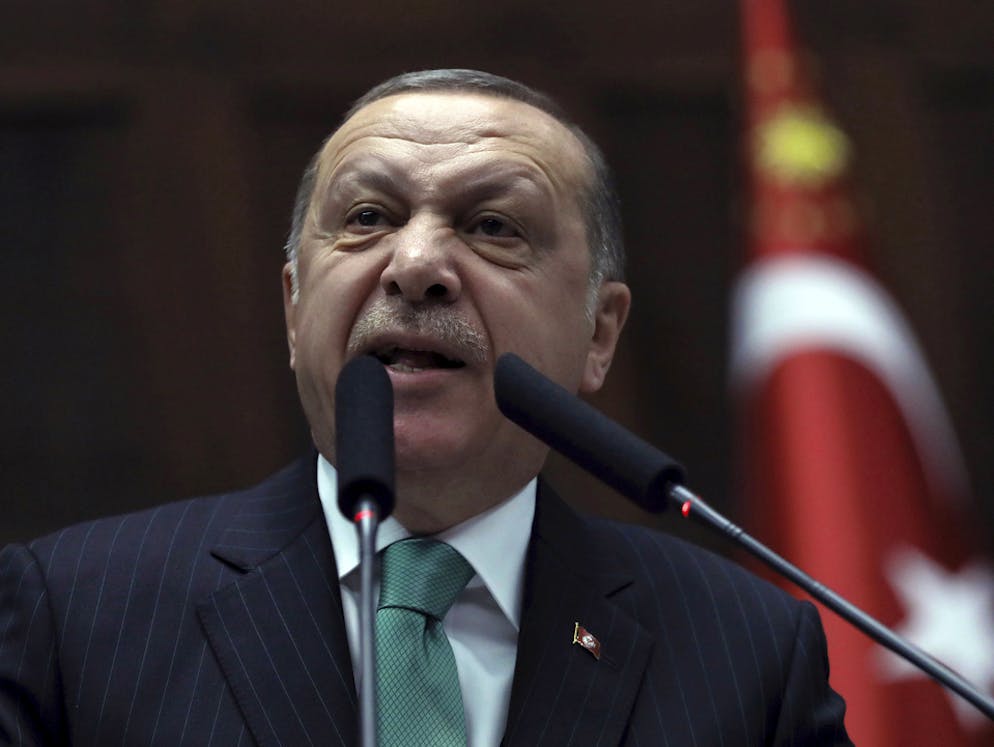

Die Macht der Finanzmärkte Mehr als eine Männerfehde: Die wahren Ursachen der Türkei-Krise

Ein Streit zwischen Trump und Erdogan ist scheinbar verantwortlich für die Lira-Krise. Doch es es geht um mehr als Politik-Zoff: Was wirklich hinter der Lira-Krise steckt.

Anscheinend ist es der Konflikt zwischen zwei machtbewussten Staatschefs um einen Pastor, der die Währungskrise in der Türkei verursacht hat. Doch die diplomatische Auseinandersetzung zwischen US-Präsident Donald Trump und dem türkischen Staatschef Recep Tayyip Erdogan waren nur der Auslöser.

Hinter der Krise steckt eine Fehlentwicklung, von der die türkische Wirtschaft schon seit Jahren geprägt ist und um die Macht der internationalen Finanzmärkte. Die Lösung der Krise könnte zu einer internationalen Aufgabe werden. Das sind die wichtigsten Fakten im Überblick.

Der kurzfristige Auslöser

Scheinbar dreht sich alles um den US-Pastor Andrew Brunson, der in der Türkei unter Hausarrest steht und dem bis zu 35 Jahre Gefängnis drohen. Trump fordert die sofortige Freilassung, liess Sanktionen gegen zwei türkische Minister verhängen und bestehende Strafzölle auf Stahl- und Aluminium-Importe verdoppeln.

Die Fronten sind verhärtet. Zuletzt entschied ein türkisches Gericht abermals gegen Brunsons Freilassung. Die Türkei verhalte sich «nicht wie ein Freund», sagte Trump - und droht mit weiteren Sanktionen.

Die wahren Ursachen

Dass die türkische Wirtschaft aber derart empfindlich auf den Streit mit den USA reagiert, hat tieferliegende Gründe. Im Zuge der jüngsten Finanzkrise hatten führende Notenbanken ihre Zinsen auf Rekordtiefs gesenkt, um die heimische Wirtschaft mit billigen Krediten zu versorgen. Das hat viele Investoren in Schwellenländer gelockt, wo die Zinsen höher waren.

Doch inzwischen hat sich der Wind gedreht: Die US-Notenbank Fed hebt ihre Zinsen wieder an und die Europäische Zentralbank (EZB) dürfte in absehbarer Zeit folgen. Viele Investoren ziehen ihr Geld daher wieder aus Schwellenländern ab. So steht nicht nur in der Türkei die Währung unter Druck, sondern - in geringerem Ausmass - auch etwa in Argentinien, Südafrika und Indien.

Jahrelange Fehlentwicklungen in der Türkei

Der Absturz der Lira ist ausserdem ein besonders drastischer Ausdruck jahrelang aufgebauter Fehlentwicklungen in der Türkei. Schon seit mehr als einem Jahrzehnt importiert die Türkei viel mehr Waren und Dienstleistungen aus dem Ausland als sie exportiert. Das wird auf Pump aus dem Ausland finanziert.

Die US-Ratingagentur Fitch schätzt den Finanzierungsbedarf der Türkei allein für dieses Jahr auf 229 Milliarden Dollar. Vor allem die türkischen Unternehmen sind hoch verschuldet; und das zum grossen Teil in Fremdwährungen wie Euro oder Dollar. Das macht es den Firmen in der Lira-Krise noch schwerer, ihre Schulden zu begleichen.

Die Krisenbekämpfung

Die Türkei versucht nun, den Brand zu löschen. Der Industrieminister stellt einen 16-Punkte-Plan zur Unterstützung kleinerer Betriebe vor, der Finanzminister beruhigt Investoren und der Staatschef konsultiert seine Amtskollegen aus Deutschland und Frankreich.

Alle Konfliktparteien wollen für die erwartete Phase der Neuordnung in Syrien offenbar ihre Interessen sichern - nicht nur die Assad-Verbündeten Russland und Iran, sondern auch Israel, die USA und vor allem die Türkei. Ihre Rolle bei der jüngsten Eskalation der Gewalt beleuchten die folgenden Bilder.

Bild: Uncredited/Syrian Civil Defense White Helmets/dpa/AP

Vor dem Türkei-Besuch von US-Aussenminister Rex Tillerson verschärfte der türkische Präsident Recep Tayyip Erdogan am Dienstag in Ankara den Ton gegenüber den USA.

Bild: Keystone

In einer Ansprache vor der Fraktion seiner Partei AKP in Ankara drohte er US-Truppen für den Fall, dass diese einem möglichen türkischen Angriff auf die Kurdenmiliz YPG in der nordsyrischen Stadt Manbidsch im Wege stünden mit einer «osmanischen Ohrfeige».

Bild: Keystone

Erdogan am 3. Februar 2018 auf dem türkischen Militärflughafen Batman. Er sagte vor seinen Parteimitgliedern: «Natürlich werden wir nicht absichtlich auf sie zielen. Aber wir verkünden jetzt schon, dass wir jeden Terroristen, den wir sehen, vernichten und ausmerzen werden - angefangen mit denen, die direkt neben ihnen stehen.»

Bild: Keystone

«Eben dann werden sie einsehen, dass es für sie besser wäre, wenn sie sich nicht neben den Terroristen aufhielten, denen sie auf die Schulter klopfen.»

Bild: Keystone

Erdogan mit türkischen Militärs am 25. Januar 2018 nahe der türkischen Grenze. Die türkische Armee hat am 20. Januar eine Offensive gegen die YPG in der nordsyrischen Region Afrin begonnen.

Bild: Keystone

Erdogan hat mehrfach damit gedroht, danach die YPG in Manbidsch anzugreifen. 2016 hatte eine von der YPG geführte und von den USA unterstützte Koalition Manbidsch von der Terrormiliz Islamischer Staat (IS) befreit. Erdogan kritisiert, dass die USA die YPG unterstützen und im Kampf gegen den IS eng mit der Kurdenmiliz zusammenarbeiten. Die Türkei stuft die YPG als Terrororganisation ein.

Bild: Keystone

Jedoch sind sich die meisten Ökonomen einig, dass vor allem eine Zinsanhebung notwendig wäre, um die Lage in den Griff zu bekommen. Doch Erdogan ist dagegen. Die türkische Notenbank erhöhte zwar indirekt den Zins, indem sie Banken auf einen höheren Leitzins verwies. Laut Fitch kann aber nur eine offizielle Leitzinsanhebung wieder mehr Geld ins Land locken.

Der ungeliebte IWF

Als möglicher Helfer wird der Internationale Währungsfonds (IWF) ins Spiel gebracht. «Wenn das Land Notkredite braucht - und darauf deutet vieles hin -, bleibt Erdogan keine andere Wahl, als den IWF um Hilfe zu bitten», sagte der Chef des Deutschen Instituts für Wirtschaftsforschung (DIW), Marcel Fratzscher, der «Passauer Neuen Presse».

Allerdings dürften sich die USA dagegen stemmen, und Erdogan lehnt IWF-Hilfen bislang ab. Denn die Programme des Fonds sind mit harten Auflagen wie Sparmassnahmen verbunden, die auch unter Ökonomen umstritten sind. So bleibt der Türkei bislang lediglich eine 15 Milliarden Dollar schwere Investitionshilfe aus Katar - ein Tropfen auf den heissen Stein.

Die Rolle der Fed

Wenn sich in den kommenden Tagen führende Notenbanker der Welt zu ihrem alljährlichen Branchentreffen im US-Örtchen Jackson Hole zusammenfinden, dürften die Schwellenländer eines der grossen Gesprächsthemen sein. Eine Korrektur am Zinserhöhungskurs der Fed mit Rücksicht auf die Türkei wird es aber laut Ulrich Leuchtmann, Experte bei der Commerzbank, nicht geben.

«Die Fed hat ein nationales Mandat und ist nicht bekannt dafür, sich als Entwicklungshelfer für schwächelnde Schwellenländer zu verstehen.» Dies gelte zumindest, solange es nicht zu einer breit angelegten Schwellenländerkrise komme, die das US-Finanzsystem belasten würde. Oder anders formuliert: Allen globalen Abhängigkeiten zum Trotz - es herrscht das Eigeninteresse.

Evakuierungsaktion bei der Seilbahn Lungern-Turren in Lungern im Kanton Obwalden: Wegen einer technischen Panne mussten rund 27 Personen mit dem Helikopter gerettet werden.

Bild: KEYSTONE

Zu zweit durch dick und dünn – und durch heiss und eiskalt: Dieses Liebespaar sprang am Valentinstag in Hamburg ins kalte Wasser.

Bild: Georg Wendt/dpa

Fasnächtliche und farbenfrohe Puppen zieren das Dorf Seelisberg im Kanton Uri über die Fasnachtstage. Die Fasnacht 2021 ist im Kanton Uri aufgrund der Corona-Ppandemie praktisch verboten, es duerfen maximal nur 5 Personen unterwegs sein, aber als einer der wenigen Kantone ist in Uri das Spielen von Musikinstrumenten erlaubt. (13.02.2021)

Bild: KEYSTONE/Urs Flueeler

Die Pandabären-Geschwister Paule (r) und Pit (l) spielen in ihrem Gehege im Zoo Berlin im Schnee. (13.02.2021)

Bild: Kira Hofmann/dpa-Zentralbild/dpa

Halb Euroopa friert. Diese Heidschnucken in Braunschweig jedoch lassen sich von den frostigen Temperaturen nicht beeindrucken. (13.02.2021)

Bild: Stefan Jaitner/dpa

Sahara-Sand färbt Schnee und Himmel orange im Skigebiet Anzère in der Schweiz.

Bild: Keystone/Laurent Gillieron

Menschen drängen sich in der Einkaufsstrasse Via del Corso in Rom nachdem die Corona-Massnahmen gelockert wurden.

Bild: Cecilia Fabiano/dpa

Irgendwo dort versteckt sich die A7: Nahe Hannover herrscht dichtes Schneetreiben auf der Autobahn.

Bild: Julian Stratenschulte/dpa

Eine Replik der Saffa-Schnecke fotografiert vor der Schweizer Nationalbank während einer Jubiläumsaktion organisiert von Bern Welcome, zu 50 Jahren Frauenstimm- und -wahlrecht. (06.02.2021)

Bild: Anthony Anex/Keystone

Ein Porträt von Elisabeth Vischer-Alioth wartet darauf, an eine Hauswand geklebt zu werden, während der Vorbereitungen zur Ausstellung «Hommage 2021: Porträts von mutigen Frauen in der Berner Altstadt». (06.02.2021)

Bild: Anthony Anex/Keystone

Abgeschirmte Speisekuppel. So geht es auch. Im israelischen Jerusalem speisen Restaurantbesucher abgeschirmt von anderen Gästen in einer Kuppel. Israel plant trotz anhaltend hoher Infektionszahlen erste Lockerungen einleiten. (06.02.2021)

Bild: Muammar Awad/XinHua/dpa

Ein überfluteter Platz beim Flussufer in Saint-Ursanne. Der Fluss Doubs trat nach starken Regenfällen über die Ufer. (31.1.2021)

Bild: Keystone

Während einer Demonstration gegen die Inhaftierung von Kremlkritiker Nawalny führen russische Polizisten einen Mann ab. (31.1.2021)

Bild: Aleksander Khitrov/AP/dpa

Imposante Kulisse: In Los Angeles können sich die Menschen unter anderem auf dem Parkplatz des Dodger Stadium gegen Corona impfen lassen. (31.1.2021)

Bild: Damian Dovarganes/AP/dpa

Mehr als zwei Kilometer durch den eiskalten Bodensee: Der Extremschwimmer Paul Bieber hat mit seinem Versuch den deutschen Rekord im Distanz-Eisschwimmen gebrochen. Der 37-Jährige schwamm bei unter fünf Grad Wassertemperatur 2210 Meter weit. 43,03 Minuten brauchte er dafür. (30.1.2021)

Bild: Felix Kästle/dpa

Gleich zwei Mal binnen 48 Stunden gab es in Raron im Kanton Wallis infolge der Schlechtwettersituation in den letzten Tagen Felsstürze. (30.1.2021)

Bild: KEYSTONE/Laurent Gillieron

Vor einem pittoresken Wolkenhimmel zeigt Max Ross auf einer Slackline im Hillcrest Park im kalifornischen Fullerton sein Können. (30.1.2021)

Bild: Mark Rightmire/The Orange County Register/dpa

Ein internationales Forscherteam hat auf Madagaskar eine neue Chamäleonart entdeckt, bei der das Männchen lediglich 13,5 Millimeter lang ist. Obwohl das männliche Tier das kleinste unter rund 11‘050 Reptilienarten ist, verfügt es in Relation zur Körpergrösse über die die grössten Genitalien. Der Grund: Eine erfolgreiche Paarung mit den bedeutend grösseren Weibchen wäre sonst nicht möglich. (28.1.2021)

Bild: Frank Glaw/SNSB-ZSM/dpa

Und dann hatte Hamburg eine Mülldeponie mehr: Im Stadtteil Norderstedt der Hansestadt türmt sich in einem Gewerbegebiet bis zu sechs Meter Müll wie Bauschutt, Teerpappe, Dämmstoffe, Asbest und anderes. Der Unternehmer, der dort bestimmte Stoffe nur zwischenlagern durfte, ist verschwunden. Die Staatsanwaltschaft sucht nun nach ihm. (27.1.2021)

Bild: Christian Charisius/dpa

«Minor Canyon»: Schwere Regenfälle haben im kalifornischen Monterey County zu Schlammlawinen, Überschwemmungen und zu dieser beeindruckenden Mini-Schlucht geführt. (28.1.2021)

Bild: Noah Berger/AP/dpa

Gedenken: Die New Yorker Verkehrsbetriebe ehren 136 Mitarbeiter, die am Coronavirus gestorben sind, mit einer digitalen Gedenkstätte an 107 U-Bahn-Stationen – wie hier in der Moynihan Train Hall im New Yorker Stadtteil Manhattan. (29.1.2021)

Bild: John Minchillo/AP/dpa

Schlange an der Notaufnahme: Rettungssanitäter warten vor dem Santa Maria Krankenhaus in Lissabon, um Covid-19-Patienten zu übergeben. Portugal gehört momentan zu den Ländern mit den weltweit höchsten Neuinfektionszahlen im Verhältnis zur Einwohnerzahl. (28.1.2021)

Bild: Armando Franca/AP/dpa

Feuer an der Tankstelle: Die deutsche Rastanlage Hunsrück Ost an der Autobahn A61 ist einer nur knapp einer Katastrophe entgangen, nachdem hier ein Kleintransporter beim Betanken in Vollbrand geriet. Erst die Feuerwehr konnte das Feuer löschen – zuvor hatte der Kassier allerdings richtig reagiert und per Notschalter die ganze Tankanlage ausser Betrieb genommen. (28.1.2021)

Bild: Keystone

Strand ohne Leben: Ein Bademeister arbeitet am leeren Strand von Palma auf Mallorca. Derzeit gibt es Corona-bedingt kaum Touristen auf der Ferieninsel. (28.1.2021)

Bild: Mar Granel Palou/dpa

Da kann man auch grosse Augen machen: Auf einer österreichischen Landstrasse ist eine Waldohreule mit einem Auto zusammengestossen. Der Vogel überstand den Crash mit dem Bruch eines Flügels und wird derzeit auf einer Greifvogelstation aufgepäppelt. (28.1.2021)

Bild: APA/Keystone

Phantompatienten: An der Universität Leipzig warten Dummys mit einem Metallkopf, in den künstliche Gebisse hineingeschraubt werden können, auf Zahnmedizinstudenten. (28.1.2021)

Bild: Jan Woitas/dpa-Zentralbild/dpa

Winston hat das Coronavirus besiegt: Der Gorilla erholt sich im Zoo von San Diego nach einer umfangreichen medikamentösen Behandlung von einem schweren Verlauf seiner Corona-Infektion. Bei dem 48-jährigen Silberrücken Winston waren im Zuge der Infektion eine Lungenentzündung und Herzprobleme aufgetreten. Er wurde daraufhin mit einer Antikörper-Therapie, Herzmedikamenten und Antibiotika behandelt. (26.1.2021)

Bild: Ken Bohn/San Diego Zoo Global/dpa

Auf glühenden Kohlen: Ein Mann produziert im Gaza-Streifen beim dort grössten Produzenten Holzkohle. Als bestes und teuerstes Holz für diesen Zweck gilt das von Zitrusbäumen, aber auch das von Olivenbäumen wird gerne verwendet. (26.1.2021)

Bild: Keystone

Von Ruhe auf einer Parkbank kann hier nicht die Rede sein: Möwen und Tauben schwirren und fliegen um eine Frau in Tokio umher. (26.1.2021)

Bild: Eugene Hoshiko/AP/dpa

Schnack beim Snack: Fischer Willy Rivas scherzt im peruanischen Lima mit einem Freund beim Essen in der Fischerbucht in Chorrillos. (26.1.2021)

Bild: Rodrigo Abd/AP/dpa

Banger Blick zum Horizont: Ein freiwilliger Helfer benutzt sein Walkie-Talkie, während er den Vulkan Mount Merapi während einer Eruption überwacht. Der Vulkan, der als einer der gefährlichsten der Welt gilt, ist erneut ausgebrochen und spukte mehrere Stunden glühende Asche und Gestein. (27.1.2021)

Bild: Slamet Riyadi/AP/dpa

Stausee verkommt zu «fliessenden Müllhalde: Ein Mann geht an Tonnen von Müll vorbei, die am Fusse des Wasserkraftwerks am Potpecko-Stausee in Serbien schwimmen. Vor allem Plastikabfälle gelangen durch Nebenflüsse in den Stausee und sammeln sich hier an. Eine serbische Zeitung schrieb bereits von einer «fliessenden Müllhalde». (26.1.2021)

Bild: Darko Vojinovic/AP/dpa

Dickschädeltest: Stirn an Stirn messen zwei Rinder im deutschen Naturschutzgebiet Boberger Niederung ihre Kräfte. (25.1.2021)

Bild: Daniel Bockwoldt/dpa

Nasskaltes Ende: Zwischen Frauenfeld und Matzingen ist eine 33-jährige Wagenlenkerin bei Glatteis von der Strasse abgekommen und im Murgkanal gelandet. Die Frau wurde mit leichten Verletzungen ins Spital gebracht. (26.1.2021)

Bild: Kapo TG

Opfer der Zerstörungswut: Ein Mann räumt in einem Fast-Food-Restaurant in Rotterdam auf. Die Niederlande sind erneut von sogenannten Corona-Krawallen erfasst worden. Hunderte gewaltbereite Jugendliche hatten nach Polizeiangaben in mehreren Städten randaliert und dabei auch die Polizei angegriffen. (25.1.2021)

Bild: Peter Dejong/AP/dpa

Auf den Hund gekommen: Vierbeiner der Indian Railway Protection Force zeigen anlässlich des indischen Nationalfeiertags ihre Kunststückchen.

Bild: KEYSTONE

Galionsfigur mit Kettensäge: Im ungarischen Szilvásvárad streckt sich ein Feuerwehrmann auf dem Dach eines Zugs, um einen Ast abzusägen, der unter der Schneelast heruntergebrochen ist und die Bahnstrecke blockiert. (25.1.2021)

Bild: Keystone

Und sie tun es immer noch: In Rio De Janeiro tummeln sich grosse Menschenmengen auf engem Raum am Strand von Ipanema in Rio de Janeiro. Und das obwohl Brasilien nach wie vor sehr hohe Corona-Fallzahlen hat.

Bild: Bruna Prado/AP/dpa

Himmlische Hilfe: Feuerwehrfrau Tegan Rayner von der Belair Brigade CFS freut sich über den Regen, während sie nach Löscharbeiten der Buschbrände in Cherry Gardens in der Nähe von Adelaide, Australien, steht. (25.1.2021)

Bild: Brenton Edwards/ADELAIDE ADVERTISER/AAP/dpa

Winterfest: Stammrosen sind im Rosenpark Dräger in Steinfurth, Deutschland, mit Folie kältesicher verpackt. (25.1.2021)

Bild: KEYSTONE